적금과 예금의 차이점 및 선택 기준에 대해 알아보겠습니다.

요즘 많은 분들이 재테크에 관심을 가지시고, 저축 상품을

선택하는 데 고민이 많으실 텐데요.

적금과 예금은 기본적으로 이자를 받는 저축 상품이지만,

그 방식과 조건이 다릅니다.

이번 포스팅에서는 이 두 가지 상품의 차이점과 선택 기준에 대해 자세히 설명드리겠습니다.

적금이란?

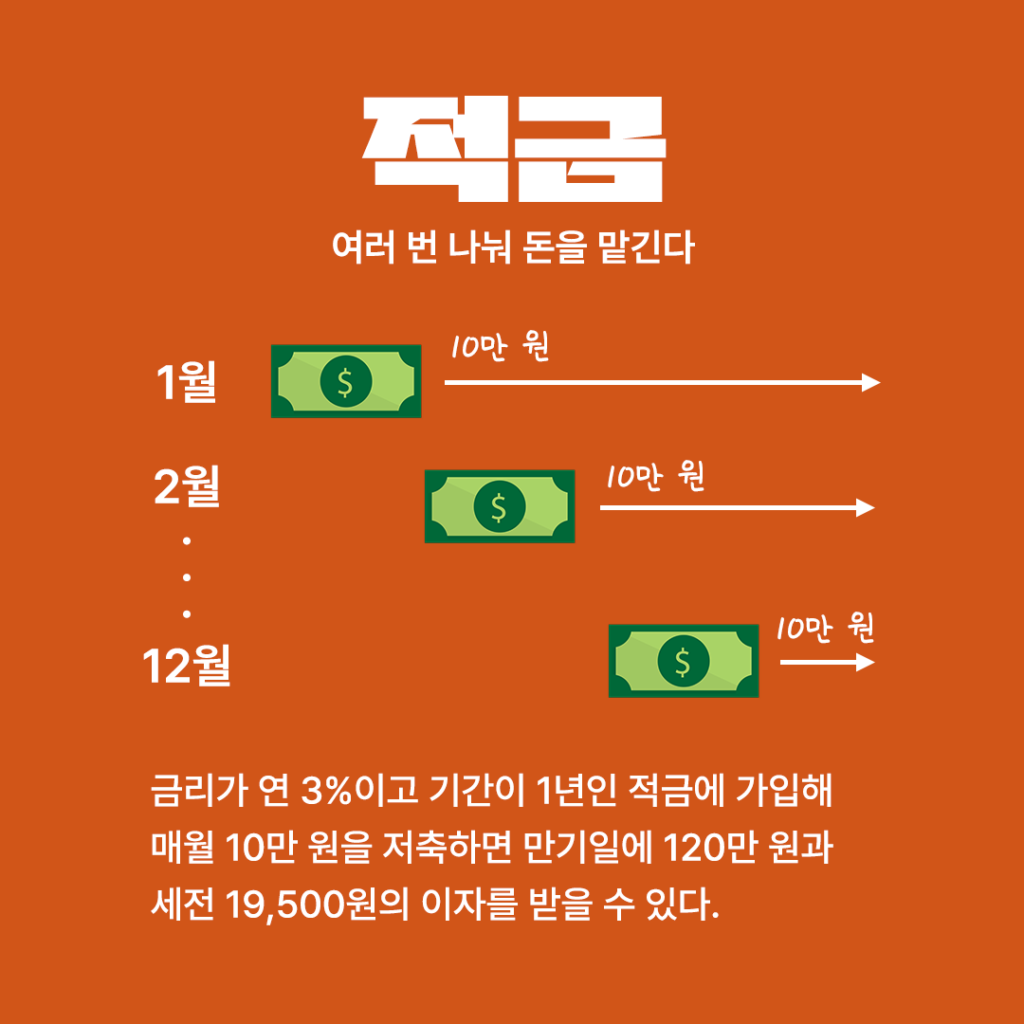

적금은 매달 일정 금액을 정해진 기간 동안 납입하여 만기 시 원금과 이자를 받는 저축 상품입니다.

예를 들어, 매달 10만 원씩 1년 동안 적금에 넣으면, 만기 시 120만 원과 이자를 받을 수 있습니다.

이자율은 은행마다 다르지만, 보통 2%에서 3% 정도입니다.

적금의 장점은 정기적으로 저축을 할 수 있어 자산을 계획적으로 늘릴 수 있다는 점입니다.

예금이란?

예금은 일정 금액을 한 번에 은행에 맡기고, 정해진 기간 동안 이자를 받는 상품입니다.

예를 들어, 1,000만 원을 1년 동안 예금하면, 만기 시 원금과 이자를 함께 돌려받습니다.

예금의 이자율은 적금보다 높은 경우가 많고, 보통 3%에서 5%까지 다양합니다.

예금의 장점은 한 번에 큰 금액을 맡길 수 있어 이자 수익을 극대화할 수 있다는 점입니다.

적금과 예금의 주요 차이점

적금과 예금의 가장 큰 차이점은 납입 방식입니다.

적금은 매달 일정 금액을 납입하는 반면, 예금은 한 번에 큰 금액을 맡기는 방식입니다.

또한, 적금은 만기 전에 중도 해지 시 이자 손실이 발생할 수 있지만,

예금은 중도 해지 시에도 이자를 받을 수 있는 경우가 많습니다.

어떤 상품을 선택해야 할까?

적금과 예금 중 어떤 상품을 선택할지는 개인의 재정 상황에 따라 다릅니다.

만약 매달 일정 금액을 저축할 수 있는 여유가 있다면 적금이 좋습니다.

반면, 큰 금액을 한 번에 맡길 수 있다면 예금이 더 유리할 수 있습니다.

또한, 단기적인 목표가 있다면 적금이, 장기적인 투자 계획이 있다면 예금이 더 적합할 수 있습니다.

이자 계산 방법

이자 계산은 저축 상품을 선택할 때 매우 중요한 요소입니다.

적금의 경우, 매달 납입한 금액에 대해 이자가 계산되며,

예금은 한 번에 맡긴 금액에 대해 이자가 계산됩니다.

이자 계산 방법을 잘 이해하고, 자신에게 맞는 상품을 선택하는 것이 중요합니다.

재테크에 대한 조언

재테크를 위해서는 적금과 예금 외에도 다양한 금융 상품을 고려해야 합니다.

CMA, MMF, ELS 등 다양한 투자 상품이 있으며,

자신의 투자 성향에 맞는 상품을 선택하는 것이 중요합니다.

또한, 금융 상품의 이자율과 조건을 비교하여 최적의 선택을 하는 것이 필요합니다.

이렇게 적금과 예금의 차이점과 선택 기준에 대해 알아보았습니다.

각자의 상황에 맞는 저축 방법을 선택하여 재정적인 목표를 달성하시길 바랍니다.

'일상' 카테고리의 다른 글

| 금융 사기 유형 및 예방 방법 (0) | 2025.04.14 |

|---|---|

| 부동산 투자 입문 가이드 (0) | 2025.04.14 |

| 저렴하게 여행하는 방법 (0) | 2025.04.14 |

| 은퇴 후 생활비 계획 세우기 (0) | 2025.04.14 |

| 자산 증식을 위한 다양한 투자 방법 (0) | 2025.04.14 |